Batteriespeicherzubau in Deutschland: Mit Preissignalen und Flexibilitätszielen zur Energiewende

Dennis Bakalis / Sarah Lichtenthäler IW-Kurzbericht Nr. 67 9. September 2024 Batteriespeicherzubau in Deutschland: Mit Preissignalen und Flexibilitätszielen zur Energiewende

Mit dem Ausbau der erneuerbaren Energien steigt die Nachfrage nach Flexibilität im Stromsystem und die Relevanz von Batteriespeichern. Damit die Speicher netzdienlich betrieben werden, sind weitere Preissignale zur lokalen Netzauslastung erforderlich.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Dennis Bakalis / Sarah Lichtenthäler Institut der deutschen Wirtschaft (IW)

Mit dem Ausbau der erneuerbaren Energien steigt die Nachfrage nach Flexibilität im Stromsystem und die Relevanz von Batteriespeichern. Damit die Speicher netzdienlich betrieben werden, sind weitere Preissignale zur lokalen Netzauslastung erforderlich.

Ein rein marktgetriebener Ausbau kann die regionalen Flexibilitätsbedarfe kaum erfüllen: Verbindliche Speicherziele können erste Schritte zur optimierten Netzplanung und Deckung der Flexibilitätsbedarfe darstellen.

Um bis zum Jahr 2045 klimaneutral zu werden, hat sich Deutschland ambitionierte Ziele zum Ausbau von Erneuerbaren Energien (EE) gesetzt. Dabei unterliegt deren Stromerzeugung grundsätzlich wetterbedingten Schwankungen, welche die Integration ins Stromnetz herausfordernd gestaltet. Denn für eine kontinuierliche Stromversorgung müssen Stromerzeugung und -nachfrage sowohl regional als auch zeitlich ausgeglichen werden. Die steigende Anzahl an Netzengpassmaßnahmen weist derzeit bereits darauf hin, dass der erzeugte EE-Strom nicht immer effizient innerhalb von Deutschland verteilt werden kann. Wichtige Entlastungen bringt der Netzausbau – doch auch die Nutzung von Batteriespeichern kann durch die Möglichkeit der Zwischenspeicherung von Strom zu einem effizienteren Netzbetrieb führen. Bei einem netzdienlichen Betrieb, der auf bestehende Engpässe reagiert, kann der Speicherzubau so gegebenenfalls den Bedarf nach zusätzlichen Stromleitungen in einer Netzebene abmildern und so in Folge auch zu sinkenden Endverbraucherstrompreisen führen. Etwa können Batteriespeicher kurzfristig zu einer gleichmäßigeren Netzauslastung beitragen, wenn sie den EE-Strom bei überschüssiger Erzeugung zwischenspeichern und erst bei geringerem Stromangebot ins Netz einspeisen. Doch die für Heimspeicher übliche Betriebsweise zur Verbrauchsoptimierung des selbst erzeugten Stroms aus Photovoltaik (PV)-anlagen führt nicht automatisch zu einer Entlastung des Stromnetzes. Ähnliches gilt ohne eine Berücksichtigung des Netzauslastungszustands auch für den Betrieb von Großspeichern an der Strombörse. Denn die Netzbelastung kann auch zunehmen, wenn viele Speicher zeitgleich Strom in einen Netzbereich ein- oder ausspeisen.

Durch die EU-Verordnung zur Verbesserung des Elektrizitätsmarktdesigns (EU Regulation 2024/1747, $19e, $19f) im Juni 2024 kommt nun neue Dynamik in den Speichermarkt: Künftig müssen in den Mitgliedstaaten ähnlich der EE-Ausbauziele neue Flexibilitätsziele beschlossen werden, welche explizit die Energiespeicherung integrieren. Schon im Dezember 2023 ist Deutschland mit der Stromspeicherstrategie hier erste Schritte gegangen. Jedoch stützt sich diese bislang auf einen fortschreitenden, marktgetriebenen Speicherzubau – konkrete Speicherziele bleiben außer Sicht. Dabei stellt sich die Frage, ob der marktgetriebene Zubau tatsächlich dem zukünftigen Bedarf entspricht. Zur Beurteilung derzeitiger Marktentwicklungen werden in dieser Kurzstudie die prognostizierten Bedarfe des aktuellen Netzentwicklungsplans (NEP) herangezogen.

Inhaltselement mit der ID 13711

Inhaltselement mit der ID 13712

Zwischen Netzausbau und Flexibilisierung

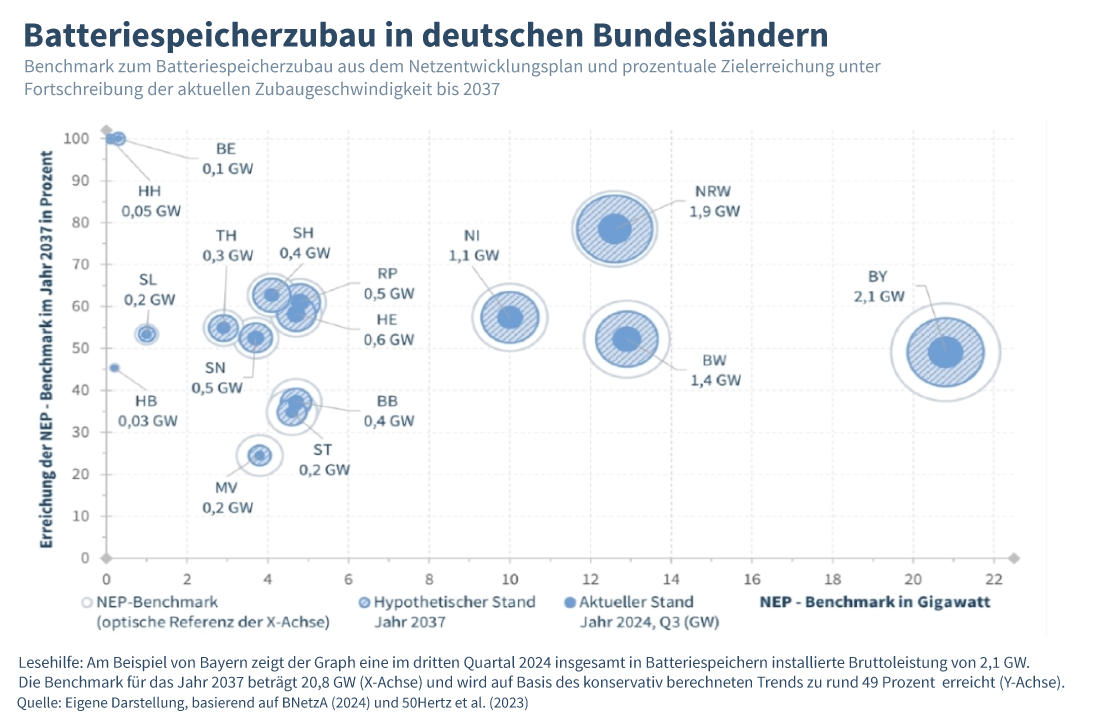

Die vier deutschen Übertragungsnetzbetreiber sind dazu verpflichtet, alle zwei Jahre einen Szenariorahmen vorzulegen, auf dessen Basis der Netzausbaubedarf modelliert wird (EnWG, §12a). Die Annahmen zur Entwicklung der Stromerzeugung und -nachfrage werden im NEP genutzt, um benötigte Netzverstärkungen und -ergänzungen zu identifizieren. Die Ergebnisse bilden die Grundlage für das Bundesbedarfsplangesetz, in welchem der Bau spezifischer Stromtrassen fixiert wird. Um die im vorigen Abschnitt beschriebene Wechselwirkung zwischen der Nutzung von Batteriespeichern und dem Netzausbau beurteilen zu können, werden im Folgenden die Annahmen zum hypothetischen Batteriespeicherbedarf im Jahr 2037 aus Szenario B des aktuellen NEP (50Hertz et al., 2023) als Benchmark herangezogen. Dieses geht von einer verstärkten direkten Elektrifizierung in allen Endenergieverbrauchssektoren aus. Ein Vergleich mit dem derzeitigen und dem geschätzten zukünftigen Zubau auf Basis der aktuellen Marktdynamik erlaubt Schlüsse über potenzielle Abweichungen zum optimalen Speicherzubau in den Bundesländern.

Große Unterschiede der Ausbaudynamik

Der Ausbaustand der Batteriespeicher je Bundesland wird aus dem Marktstammdatenregister der Bundesnetzagentur (BNetzA, 2024) berechnet. Der hypothetische Ausbaustand im Jahr 2037 wird dabei anhand des durchschnittlichen jährlichen Zubaus von 2022 bis 2024, einschließlich derzeit in Planung befindlicher Batteriespeicher (BNetzA, 2024) und Netzbooster (50Hertz et al., 2023), konservativ geschätzt. Da Batteriespeicher in Deutschland vor allem als Heimspeicher eingesetzt werden, sind die Bundesländer mit der höchsten Bevölkerungsanzahl auch diejenigen mit der höchsten installierten Speicherleistung (Bayern, NRW). Vergleicht man den Ausbaustand mit der Benchmark aus dem NEP, zeigt sich hingegen, dass gerade die Stadtstaaten Berlin und Hamburg gut abschneiden: Die hohe Bevölkerungsdichte führt dort zu einem relativ starken Speicherzubau, wobei ebenfalls nur eine vergleichsweise niedrige Benchmark für 2037 (x-Achse der Abbildung) angelegt wird. Basierend auf der aktuellen Ausbaudynamik überschreiten so bis 2037 diese beiden Stadtstaaten den „Zielwert“ (y-Achse der Abbildung). Unter den Flächenstaaten schneidet insbesondere NRW trotz einer im oberen Mittelfeld liegenden Benchmark (12,6 GW) sowohl in Bezug auf die aktuell installierten als auch der hypothetischen Leistung im Jahr 2037 gut ab. NRW kommt dabei zugute, dass neben dem Heimspeicherzubau ebenfalls die dort ansässige Industrie stark in Speicher (etwa zur Optimierung des Stromverbrauchs und der Lastspitzenkappung) investiert. Während beide Investitionsmotive grundsätzlich auch den Zubau in Bayern begünstigen, wird im aktuellen NEP dort von einer sehr viel höheren installierten Leistung bis 2037 ausgegangen (20,8 GW), dem die derzeitige Zubaugeschwindigkeit nicht gerecht wird. Weitere Großspeicher werden benötigt, um die entstehende Lücke zu schließen. Trotz weitaus geringerem Benchmark liegt auch in Mecklenburg-Vorpommern der Ausbaustand deutlich zurück. Erstens findet dort trotz der guten Ausgangslage für Großspeicher durch die hohe Flächenverfügbarkeit bislang nur wenig Zubau statt. Zweitens fehlt der bevölkerungsgetriebene Zubau über Heimspeicher.

Fehlende Preissignale zur Netzdienlichkeit

Während die Ergebnisse zeigen, dass gerade die bevölkerungsreichen (Flächen-)Staaten mehr Batteriespeicher zubauen, zeichnet sich ab, dass der Heimspeicherzubau allein den regionalen Flexibilitätsbedarf zukünftig nicht komplett abdecken kann. Das gilt gegebenenfalls in den bevölkerungsschwachen Regionen auch dann, wenn der derzeit exponentielle Speicherzubau auch in Zukunft den hier konservativ fortgeschriebenen linearen Zubau übersteigt. Weiterhin entfaltet die Flexibilität aus der Heimspeicherung bislang nicht ihr netzdienliches Potential, da zumeist die PV-Eigenverbrauchsoptimierung im Vordergrund steht - und nicht der netzdienliche Betrieb. Der hohe Anteil an Heimspeichern in Deutschland verstärkt den Druck auf die Politik: Denn zunächst kommt dem beschleunigten Smart-Meter-Rollout eine Schlüsselrolle zu, um die Basis eines effizienten Austauschs von Preisinformationen zu bilden. Umso wichtiger wird dann sein, die Knappheitssignale dynamischer Börsenstrompreise um Informationen zu lokalen Netzengpässen zu ergänzen, wie es in einigen europäischen Staaten bereits ansatzweise der Fall ist. Dem Großspeicherzubau wird zukünftig ebenfalls eine stärkere Rolle zukommen. Denn selbst wenn haushaltsnahe Flexibilitäten netzdienlich im Strommarkt integriert werden, bleibt insbesondere in den bevölkerungsschwachen Bundesländern weiterer Flexibilitätsbedarf offen. In Norddeutschland, wo mithilfe der Speicher überschüssiger Windstrom zwischengespeichert werden könnte, kommt dem Großspeicherzubau eine höhere Flächenverfügbarkeit zugute. Hingegen muss gerade im Süden ein gesicherter Investitionsrahmen für den Zubau geschaffen werden. Gerade dort könnten die Speicher netzdienlich wirken, wenn lokal zwischengespeicherter Strom nicht erst in Hochlastphasen über lange Distanzen aus dem Norden abtransportiert werden muss, sondern bereits vorher, in Phasen niedriger Netzbelastung, in der Nähe der Nachfrageschwerpunkte eingespeichert wird. Wenn in den Preissignalen am Markt der Netzauslastungszustand nicht berücksichtigt wird, setzt bei den Großspeichern jedoch nicht automatisch eine für das Gesamtsystem sinnvolle Lenkungswirkung der Standortwahl ein. Für einen netzdienlichen Betrieb und eine verbesserte Integration der EE sind diese Informationen dabei sowohl für Heim- als auch Großspeicher von hoher Bedeutung.

Speicherziele geben Verbindlichkeit

Ein wichtiger Schritt ist nun das Übersetzen der regionalen Flexibilitätsnachfragen in indikative Speicherziele gemäß den europäischen Vorgaben. Eine verbindliche Vorgabe der Speicherziele würde dabei auch der Netzplanung zugutekommen, da anstatt hypothetischer Annahmen zu zukünftig installierten Leistungen die Trassenplanung über verbindliche Ziele optimiert werden würde. Ein Verlassen auf die derzeitige Ausbaudynamik führt durch die lückenhaften Preissignale an der Strombörse derzeit jedoch zu keiner hinreichenden Lenkungsfunktion für die Standortwahl der (Groß-)Speicher. Ein marktgetriebener Ausbau unter vollständiger Abbildung der Bedarfe des Gesamtsystems und entsprechender Preissignalen könnte jedoch eine effizientere Allokation der Speicher ermöglichen. Zur Gewährleistung eines netzdienlichen Betriebs ist das Berücksichtigen des Netzauslastungszustands im Preis dabei essenziel.

Andreas Fischer / Malte Küper IW-Kurzbericht Nr. 77 20. Oktober 2023

Net-Zero Industry Act: Europas Aufholbedarf bei grünen Technologien

Die EU setzt mit dem Net-Zero Industry Act (NZIA) den Rahmen für die Förderung grüner Technologien und gibt Zielmarken für die europäische Produktion solcher Anlagen aus. Während die EU-Pläne auch für den deutschen Anlagenbau große Potenziale versprechen, ist ...

Adriana Neligan / Carmen Schleicher / Barbara Engels / Thorsten Kroke IW-Report Nr. 47 27. September 2023

Digitaler Produktpass — Enabler der Circular Economy

In einer Circular Economy ist ein neues Verständnis des Wirtschaftens sowie ein alternativer Umgang mit Rohstoffen erforderlich. Ressourcen sollen so lange wie möglich genutzt werden, um sowohl den Material- und Energieverbrauch als auch die Abfälle und ...

Adriana Neligan / Carmen Schleicher / Barbara Engels / Thorsten Kroke IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.