Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 11. September 2024

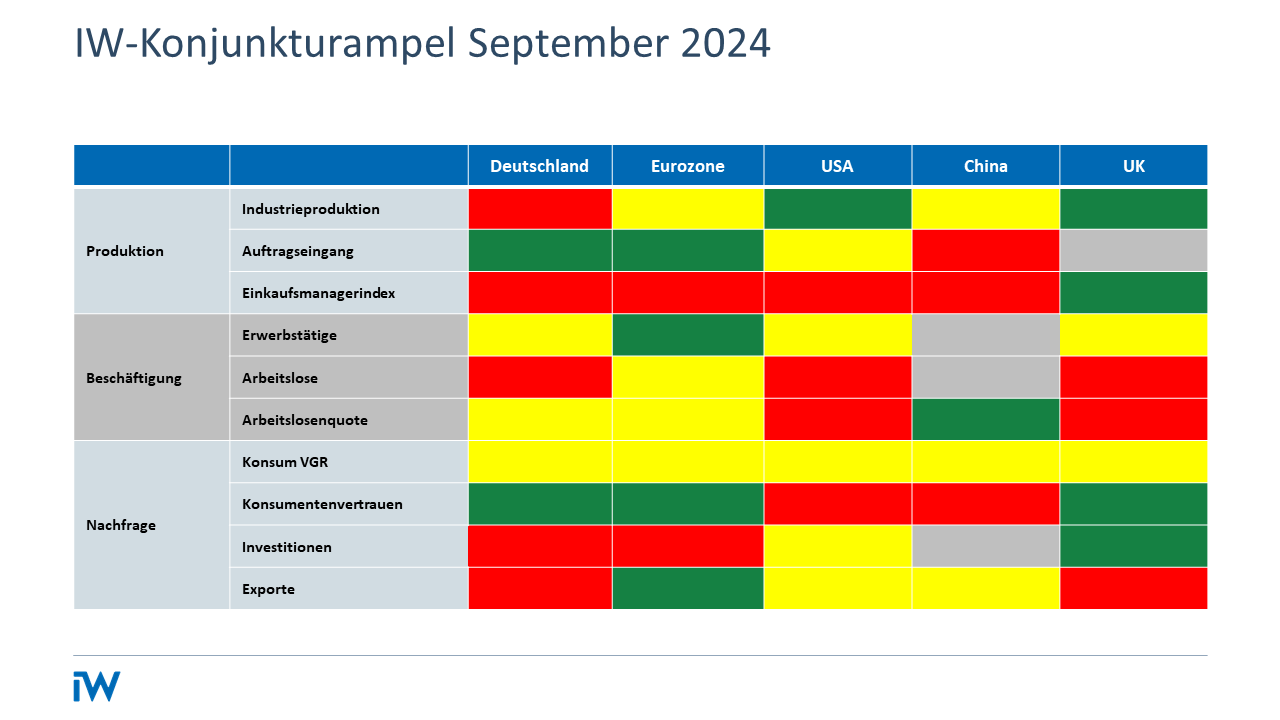

Konjunkturampel: Deshalb kommt die deutsche Industrie nicht aus der Rezession

Weltwirtschaft, Inlandsnachfrage, Bundespolitik: Ein Mix politischer und wirtschaftlicher Faktoren verhindert den Aufschwung in der Industrie, schreibt IW-Konjunkturexperte Michael Grömling in einem Beitrag für die VDI-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

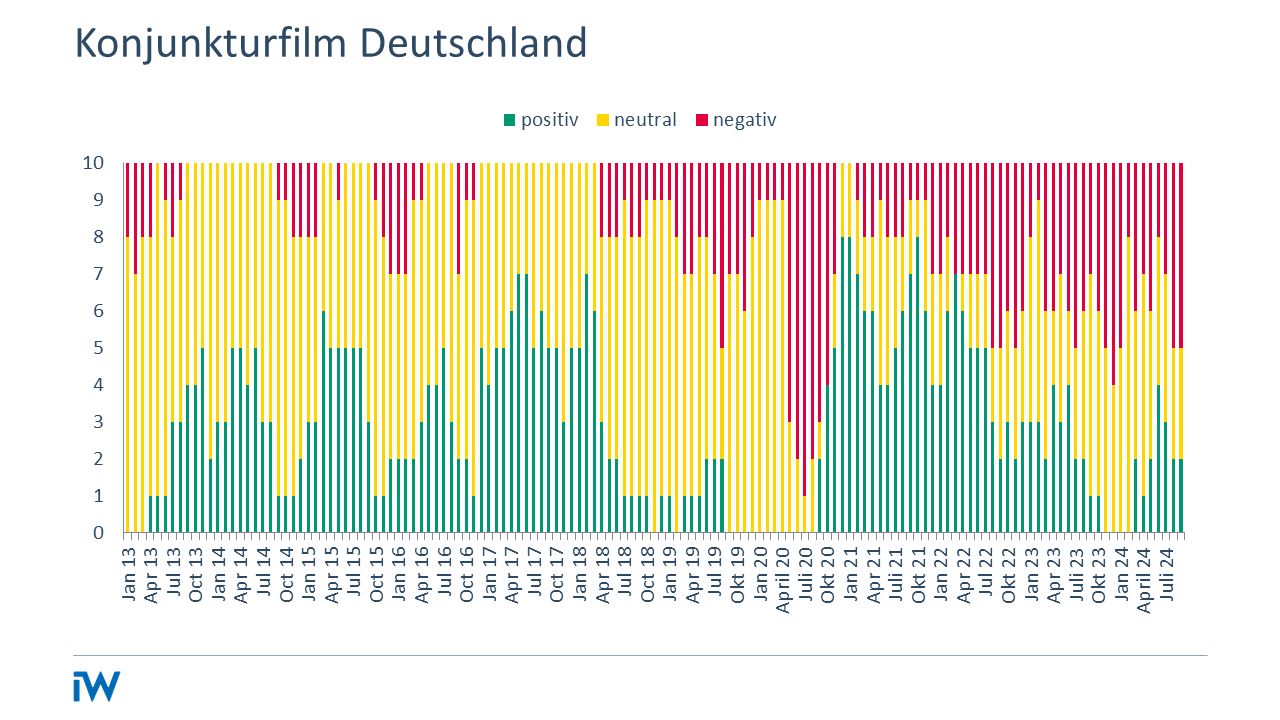

Die deutsche Industrie steckt auch im Jahr 2024 in einer Rezession. Die bisherige Entwicklung ist frustrierend – die Industrieproduktion lag im ersten Halbjahr um rund 5 % unter ihrem entsprechenden Vorjahreswert.

Vom Tiefgang werden alle großen Industriesparten erfasst: Trotz der einsetzenden Erholung in der Chemieindustrie lag die gesamte Produktion von Vorleistungsgütern im ersten Halbjahr niedriger als 2023. Die abermals gesunkene Produktion von Investitionsgütern reflektiert die anhaltende Rezession im Maschinenbau, aber auch die Rückgänge in Teilen der Elektro- und Fahrzeugindustrie. Zur gesunkenen industriellen Produktion von Konsumgütern haben die Elektroindustrie, aber auch die Pharmaindustrie beigetragen.

Die Auftragseingänge der Industrie haben wieder zugelegt

Eine nennenswerte Erholung ist im weiteren Jahresverlauf nicht mehr zu erwarten. Die Auftragseingänge der Industrie haben zuletzt zwar wieder zugelegt, die Einkaufsmanager bleiben jedoch pessimistisch. Die noch vor einem Jahr zumindest ein leichtes Wachstum versprechenden Prognosen sind wieder in den negativen Bereich korrigiert worden. Damit wird das Produktionsniveau der Industrie aus den Jahren 2018 und 2019 erneut deutlich verfehlt.

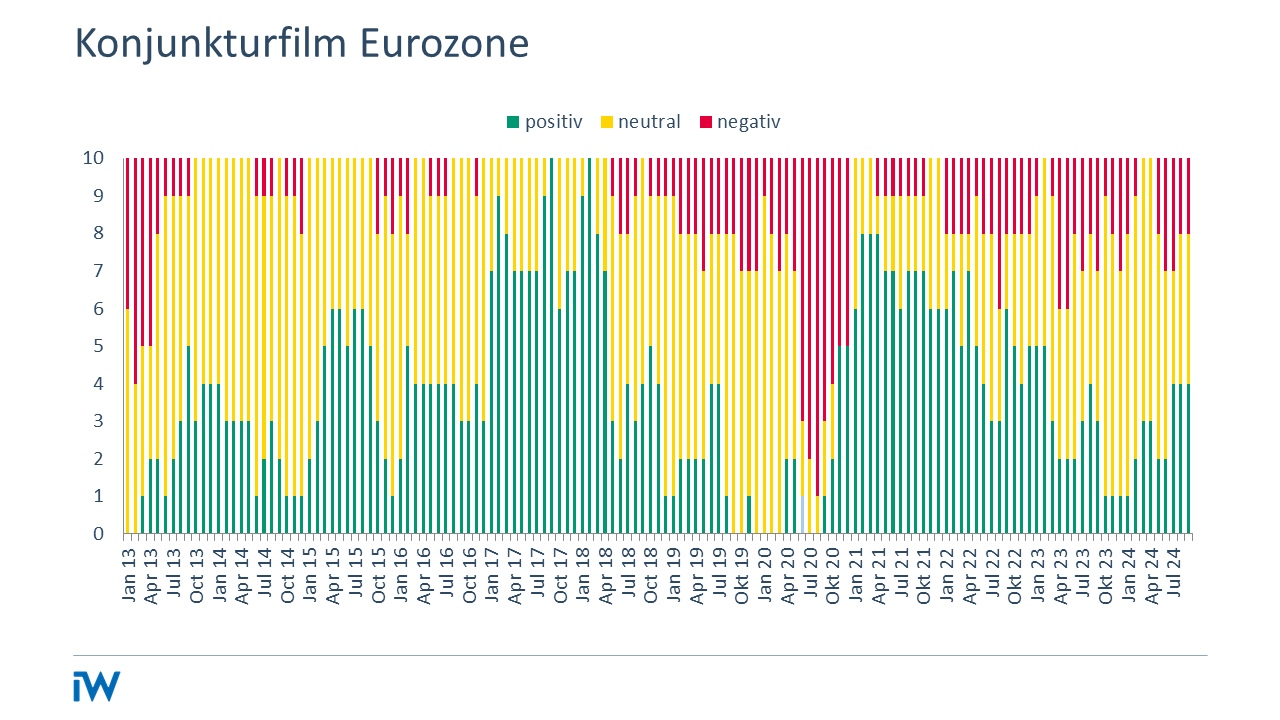

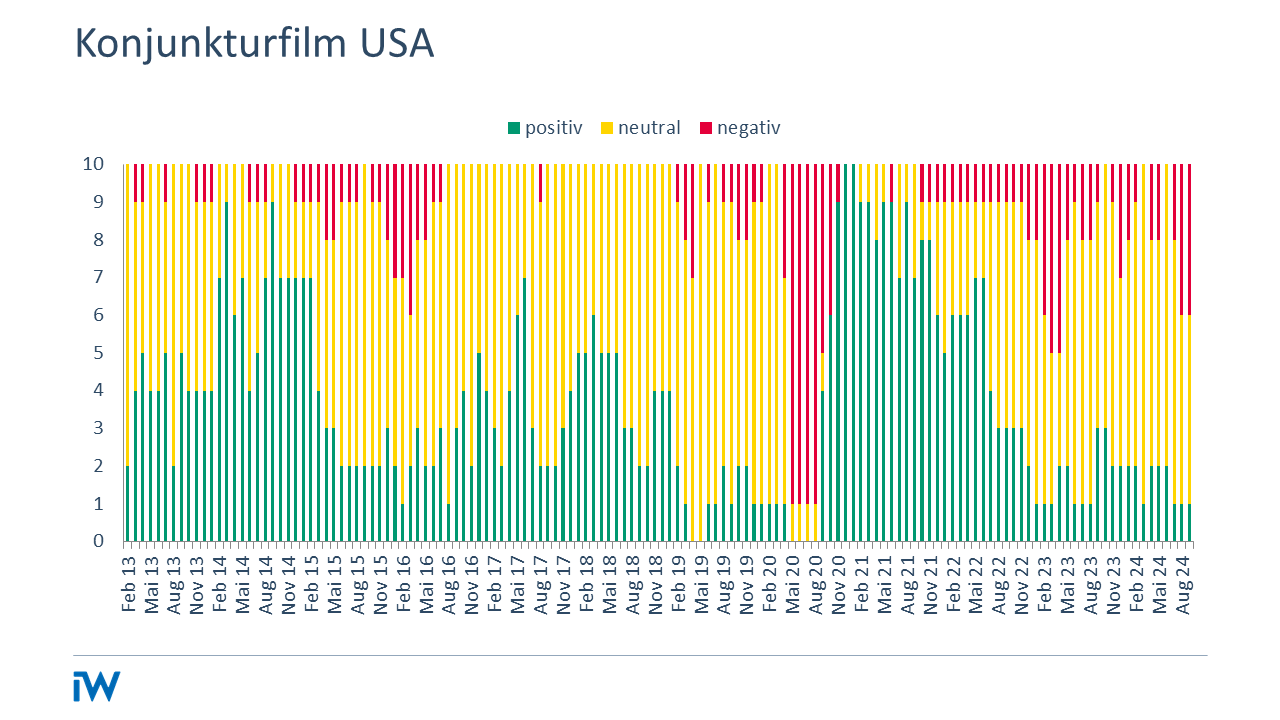

Im internationalen Vergleich steht die deutsche Wirtschaft schlecht da. Produktion, Investitionen und Exporte gehen zurück. Auch die Zahl der Arbeitslosen ist gestiegen.

Welche Faktoren erklären die Rezession in der Industrie?

Schwache Weltwirtschaft: Die geopolitischen Verwerfungen beeinträchtigen die internationale Investitionstätigkeit. Die infolge der kriegsbedingten Energiepreisschocks hohen Inflationsraten haben zudem den Konsum weltweit geschwächt. Diese globale Flaute dämpft die Auslandsnachfrage nach deutschen Industriegütern und das Exportgeschäft. In den großen Industriesparten entfallen zwei Drittel des Umsatzes auf das Auslandsgeschäft.

Rezession in der Bauindustrie schwächt Nachfrage nach Investitionsgütern

Schwache Inlandsnachfrage: Zur externen Nachfrageschwäche gesellt sich eine gesamtwirtschaftliche Investitionskrise. Zudem führt die Baurezession zu einer deutlich gesunkenen Nachfrage nach industriellen Vorleistungsgütern und bauspezifischen Investitionsgütern. Auch dämpfen die deutlich gestiegenen Finanzierungskosten die Investitionen in Deutschland und damit einen wichtigen Teil des Industriespektrums.

Politische Verunsicherungen: Die geopolitischen Verwerfungen belasten nicht nur direkt die globale Investitionstätigkeit. Vielmehr erzeugen die politischen Unsicherheiten auch ein von ökonomischen Unwägbarkeiten geprägtes Wirtschaftsleben. Darüber hinaus sorgen Verunsicherungen bezüglich der energiepolitischen Transformation und vor allem der unklare wirtschaftspolitische Kurs der Bundesregierung für Zurückhaltung bei den Unternehmen und den Konsumenten.

Die internationale Wettbewerbsfähigkeit der Unternehmen hat sich verschlechtert

Verlust an Wettbewerbsfähigkeit: Nicht zuletzt hat sich auch die Wettbewerbsposition der Unternehmen verschlechtert, was wiederum über den Außenhandelskanal und die Investitionsneigung im Inland die Nachfrage nach Industriegütern „made in Germany“ bremst. Infolge der multiplen Kostenschocks durch stark angestiegene Energiepreise, höhere Rohstoff- und Materialkosten wegen der globalen Logistikprobleme und höherer Arbeitskosten hat die Industrie an preislicher Wettbewerbsfähigkeit eingebüßt. Hinzu kommt eine Aufwertung des effektiven Wechselkurses des Euro gegenüber einer Reihe von internationalen Wettbewerbern.

Kooperationscluster Makroökonomie und Konjunktur* IW-Kurzbericht Nr. 68 11. September 2024

Licht und Schatten der deutschen Konjunktur: IW-Konjunkturprognose Herbst 2024

Das reale Bruttoinlandsprodukt wird in Deutschland im Jahr 2024 allenfalls das Vorjahresvolumen erreichen. Dabei gibt es moderate Zuwächse beim Konsum, da sich die Inflationsrate bei gut 2 Prozent normalisiert.

Kooperationscluster Makroökonomie und Konjunktur* IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.